会社員の人でも、自営業・フリーランスのひとでも、学生でも、退職したおじいちゃんおばあちゃんでも、病院に行くときに「保険証」持っていくよね。

病院で会計するときに2割や3割しか負担してないとかよく聞くけど、いまいちしくみが分かってないという人が多いんじゃないかな?

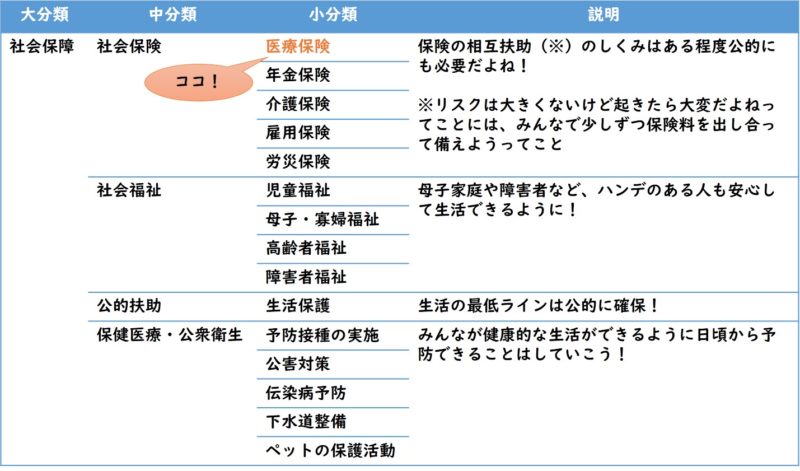

健康保険の位置づけ

社会保障、社会保険、健康保険など、似たような用語がありますが、

それぞれ同じものではないので、まずはそこから

「健康保険」じゃなくて「医療保険」だよ?

そう、実は次のように健康保険はさらに細かい種類の一つですが、民間の医療保険と混同するからなのか、加入者数も大多数を占めるからなのか、医療保険を指して「健康保険」と呼ぶこともあるようです。

今回は、会社員の方が加入している健康保険を想定して説明していきます。

健康保険の仕事

- 超ざっくりで次のような仕事があります。

- 適用・徴収(加入者の管理と保険料の徴収)

- 現物給付(医療費の一部負担)

- 現金給付(医療費が高額になった時や出産した時に現金を支給してくれる)

- 保健事業(今流行りのヘルスケア、生活習慣病かからないようにサポート)

どういった流れで成り立っていくのかをまとめてみました。

まずは登場人物として関係してくる人物・機関について

健康保険の種類については改めて、別の記事でまとめる予定です。

適用・徴収

では、まずは「適用」と「徴収」から

日本は「国民皆保険制度」といって、1961年から全員公的な医療保険には加入しましょう、ということになってます。そのため、加入していない人はいません。

なので、出産で子供ができたり、新しい会社に入ったりすれば、健康保険を運営している保険者から保険証を発行してもらわないといけません。

申請方法はみなさんの会社で確認いただく必要がありますが、まずは会社に届け出ます。

(自営業の方や退職済みの方はご自身で保険者に申請する必要があります。)

そうすると、保険者の方で申請を受け付けて保険証が発行されます。

あとは保険者の方で加入者の情報を管理していきます。

徴収というのは、会社員の方であれば毎月の給料明細に「社会保険料」が含まれていると思います。自分で払っている意識は無いかもしれませんが、給料天引き(=源泉徴収)で保険者に納付されています。

ちなみに、この時の保険料は会社が半分払ってくれています。

現物給付(一部負担)

続いて現物給付です。

現物=(医療機関で受ける治療や処方される薬)で、お金をもらうのではなくサービスを提供することを現物給付といいます。直接は医療機関からの現物給付ですが、その医療費の一部を保険者が支払っていることから間接的には現物給付と呼んでよいと思います。

まずは保険証を持って医者に掛かります。その時保険適用内の医療行為を受けていれば、3割しか支払わなくてOKですよね。(正確には1割や2割の方もいますが、ここでは説明を省略します。)

そのあと、病院では診療報酬明細(レセプト、ともいう)を作成して審査支払機関というところに送ります。

病院としてはまだ3割分の医療費しか受け取ってないですからね。残りの7割を保険者からもらう必要があるよね。

そう!

でも、なんでもかんでも支払うと、不正に儲ける医療機関が出てこないとも限らんから、保険者は7割を支払って問題ないか審査する必要があるよ。

全国民の医療機関に掛かった明細が来るので診療報酬明細が膨大になります。効率化のため保険者はその審査を審査支払機関に委託しています。

審査を通過した後は7割分も受け取ることができ、医療機関は無事医療費の全額が手元に来ます。

現金給付

先ほどまでの一部負担に関しては保険証を持ち歩いてさえいれば、あまり意識しなくても恩恵を受けることができます。

現金給付は日常的に給付を受けるものではないですが、ライフイベントやトラブル時にとても大きな役割を担いますので、家計の管理や民間の生命保険で加入する医療保険の必要保障額を考えるうえでも重要な知識になってきます。

具体的な現金給付の種類や条件などは別の記事でまとめる予定です!

申請をすることで、現金を受け取ることができるので申請に必要な書類を用意します。

申請書や添付書類の用意ができたら保険者に申請を出します。事業所によっては直接保険者ではなく事業所が仲介して申請する場合もあります。

その申請を受けて保険者では審査を行います。(ここは審査支払機関ではなく保険者で行う)

審査の結果問題なければ、指定した銀行口座に振り込まれます。

加入している健康保険組合によっては付加給付といって、金額が上乗せされるケースもあるよ!

保健事業

最後に保健事業です。

加入者の健康増進のために、各保険者で様々な取り組みをしています。

年1回の定期健診もそうですが、保養所を設置していたりセミナーを開催していたりするのも保健事業の一環です。

“保険(Insurance)”じゃなくて“保健(Health)”なんだ。

一番イメージがつかない人が多いかも。

そうやな。

でも、上手く活用していけば恩恵は受けられるから自分の加入している保険者がどういう取り組みしてるかは一回調べてみた方がいいよ。

ここでは、定期健診~その結果保健指導が入るところまでの流れをイメージで説明します。

まずは人間ドックなど、年に1度の健康診断を受診します。

その健診結果は保険者に提出され、様々な数値から生活習慣病の恐れやメタボリックシンドロームの判定を行って、要注意な人を抽出しています。

積極的に支援した方がよい人や、生活改善のきっかけとなる程度の支援をした方がよい人などに分類して、保健師さん(保険者の抱えている場合や委託する場合があります。)による保健指導が行われます。

定期的に健康状態確認したり、食生活の改善に関するアドバイスを受けたり、その成果を報告して次年度で改善されるよう数か月~半年程度の期間をかけて指導を受けます。

今回はここまでです。

特に現金給付や保健事業については知らないと損することが多いです。

その情報も今後分かりやすくまとめて行くのでよろしくお願いします!

コメント